原価管理システム導入はなぜ止まるのか 「費用対効果が見えない」壁を突破する 原価管理システム導入の3つの分断と課題解決ステップ(vol.126)

- 公開日:

原材料価格の高騰、円安、人件費の上昇など、外部環境が大きく揺れています。それにともない、多くの企業から原価管理の強化施策として原価管理システム導入の相談をいただくことが増えてきました。

一方で、システム導入の推進担当者からは、検討を始めた後に「課題が多すぎて整理できない」「進め方の主体となる現場が動いてくれない」と、進め方そのものに悩む声もよく聞きます。

原価管理には、経営層、原価計算の担当者、事業部(営業・製造)、情報システム部門など、様々な立場の関係者が関わります。経営層からは「儲かっている製品をすぐに知りたい」と言われる一方、原価計算の担当者からは「月次の集計だけで手一杯で、製品別の儲け確認や材料高騰の原因分析まで手が回らない」という言葉も出てきます。立場ごとに見ている景色が違うまま会話が噛み合わないと、本来は意思決定を速くするための原価管理が、締め後の集計作業に終始してしまいます。そうなると、システム投資の費用対効果も見えにくくなります。

本記事では、原価管理業務とシステムの改善が進まない原因を「3つの分断」として整理し、課題解決の進め方を提示します。自社の状況と照らし合わせながら、次の一手を見つける材料になれば幸いです。

目次

原価管理システムは何を達成すべきか:原価管理業務の目的を言語化する

原価管理の作業は、原価を計算して数字を出すことだけではありません。製品・事業の収益性を把握し、利益率の変化要因を特定し、打ち手を選ぶところまで含めて原価管理です。言い換えると、原価管理とは「数字をもとに意思決定をする行為」であり、意思決定を速くする仕組みづくりが求められます。

ところが現場では、数字を作る工程(データ収集・加工・集計)に負荷が集中しがちです。典型例は次の通りです。

-

締め後にExcelが何十ファイルも回覧される

-

部門ごとに費目や粒度が違い、手作業の補正が必要になる

-

数値不一致の原因追跡に時間がかかる

-

ファイルの二重管理が発生し、最新版のデータの特定に時間がかかる

結果として、「なぜ利益率が下がったのか」「材料高騰や為替変動の影響が大きい製品はどれか」といった経営層の問いに即答できず、経理部門・企画部門の宿題が増えていきます。

原価管理業務の目的とシステム導入の狙いがかみ合わない理由:集計に偏ると費用対効果が見えなくなる

原価管理が「数字をもとに意思決定をする行為」だとすると、原価管理システムが提供すべきものは、判断材料となる原価データです。たとえば、経営層からの(1)どの製品が利益を生むか、(2)利益率低下は価格・数量・原価のどれが主因か、(3)材料高騰や為替変動が続いた場合の利益見通しはどう変わるか、といった問いに答えられる状態が理想です。

しかし多くの現場では、月末に向けてExcelを集め、マクロで集計し、エラー修正に追われます。標準原価に加え、実際原価や見積原価が混在しても、定義が揃わないまま突合せが始まります。数字が固まる頃には締め後の時間が残らず、要因分析や試算に手が回りません。

この状態のままシステム化を進めると、現場の担当者は入力やチェックが増えただけだと感じがちです。

この偏りが続くと、原価管理=集計作業という認識が固定化し、データ活用に時間が割けない状態が続きます。結果として、原価管理システムは「見たい形でデータを出せない箱」と見られ、費用対効果の議論が前に進みにくくなります。

原価管理業務とシステムの悩みを立場別に整理:変革が止まる理由が見える

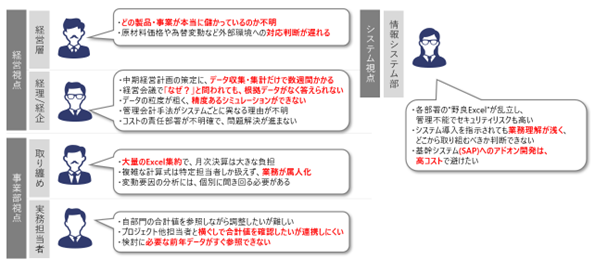

原価管理の業務およびシステムが上記のような状況にあるため、原価管理にかかわる関係者からは次のような悩みが持ち込まれます。悩みは立場ごとに異なるように見えますが、システム導入の止まり方のパターンとして把握すると、打ち手の順番が見えやすくなります。

-

経営層:判断スピードが上がらない/根拠が明確に得られない

– 材料高騰の影響が大きい製品を、その場で上位から示せない

– 為替が動いた時に、利益見通しをすぐ試算できない

– 会議で担当者から「確認します」との回答が続き、議論が深まらない -

経理・経営企画:集計が属人化/長時間化する

– 部門ごとに形式が違い、手作業の加工が発生する

– 配賦ロジックが特定担当者のExcelに閉じ、引き継げない

– 問い合わせと修正に追われ、分析の時間が確保できない - 事業部(営業・製造):原価改善・見積に使えるデータが手元に来ない

– 数字が手元になく依頼待ちになり、見積や改善の検討が遅れる

– データが部分的にしか見えず、拠点・工程横断で比較できない

– 見えるデータが欲しい粒度ではなく、データ提示元への確認作業が必要になる -

情報システム部門:Excel乱立/追加開発/統制リスクが増える

– 野良Excelを管理できず、権限・監査の不安が増える

– ERPへの追加開発要望が増え、保守コストが膨らむ(変更耐性が落ちる)

– 統合基盤の構想はあるが、現状課題を解決できる要件になっているか不安

上記では代表例を挙げました。悩みは立場ごとに異なりますが、根本原因は原価管理が計算・集計に終始し、数字を作る負荷が高くなっていることにあります。負荷が高いほど「まず数字を合わせる」ことが最優先になり、会議で経営者が求める問いに答えるためのデータ活用まで到達しません。そこで次章では、データ活用につながらない理由を、情報が流れる途中で発生する分断として整理します。

原価管理システムのデータ活用に至らない3つの分断:情報がつながらない構造

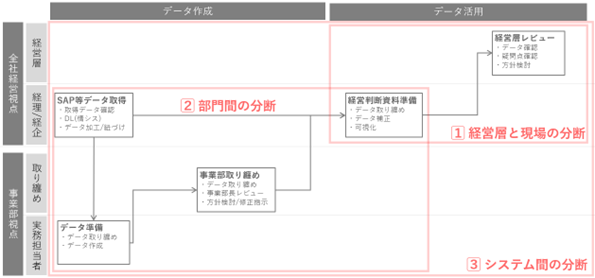

上記の悩みが解消しない背景には、情報が流れる途中で発生する分断があります。分断を残したままだと、原価管理業務は集計中心に戻りやすく、原価管理システム導入の効果も見えにくくなります。ここでは議論の単位として、「3つの分断」に切り分けます。

- 経営者の問いと管理部門の分断

経営者が会議で答えたい(現場に答えてもらいたい)問い(例:製品群別、顧客別、地域別、チャネル別などの原価や利益構造)と、現場が集計する管理軸(従来の部門別・勘定別)が揃わず、会議のたびにデータの組み換えが発生します。結果として「見たい形でデータが出力されない→追加依頼→作り直し」のループに入り、判断が遅れます。

まずは経営者の問いを固定し、判断軸と粒度を合意しておくとよいでしょう。 -

部門間の分断

部門横断で見ると、費目定義、配賦ルール、粒度、締めタイミングが揃わず、数字を突き合わせても合いません。「原価」「経費」「共通費」といった言葉が同じでも前提が違うため、集計や認識合わせの作業が増えます。突合せと差戻しが増えるほど数字への信頼が下がり、合意形成も難しくなります。 -

システム間の分断

販売・生産・会計、さらに多数のExcelにデータが散在します。マスタ不統一や連携ズレがあると正しい数字が分からず、Excelで集計する作業に時間が吸い取られます。加工ロジックが複数のExcelに分散すると、原因追跡もできません。

原価管理業務とシステムの分断を見える化:チェックポイント

自社の原価管理業務とシステムがどの程度「分断」していそうか、兆候をつかむためのチェックポイントです。以下の項目は、YesかNoでお答えください。

- 経営会議で「なぜ利益率が下がった?」と問われた際、その場ですぐに製品別や要因別の内訳データを示せている

- 製品別、顧客別、地域別などの切り口を、担当者に依頼することなく、ダッシュボード等で誰でも確認できる

- 予算、見込、実績データについて、費目の定義や配賦ルールが全社で統一され、明文化されている

- 部門ごとの合計値を足し算で管理する際、Excelの集計を待たずに、共通のシステム基盤上で即座に把握できる

- 「最新版のファイルはどれか」「この数字は合っているか」を確認する時間よりも、数字を見て「どう対策するか」を議論する時間の方が長い

もしNoが3つ以上ある場合、貴社の原価管理業務とシステムは構造的な分断に直面している可能性が高いと言えます。どの設問がNoだったかを見ることで、分断の当たり(経営×管理、部門間、システム間)をつけられます。

たとえば、その場で内訳を示せないなら分断1、定義や配賦が揃わないなら分断2、データが散在するなら分断3の可能性が高いでしょう。

原価管理業務とシステム導入を前に進める:課題解決の4ステップ(目的→判断軸→データ→基盤)

分断を解消する近道は、システム選定の前に「中身」を整理する進め方です。箱(システム)を先に決めると、使いにくい仕組みが再生産されます。おすすめの順番は次の4ステップです。

- 経営者の問い(答えたい問い)を整理する

例:赤字製品の特定と撤退判断/原価低減余地が大きい工程の特定/材料高騰の影響試算 など

-

判断軸(切り口)と必要粒度を決める

製品コードレベルまで必要なのか、製品群でよいのか。日次データが必要なのか、月次で十分なのか。ここを曖昧にすると、データ量が膨大になりすぎたり、逆に詳細が見えなかったりして、システム開発時に手戻りが増えます。 - データ作成アルゴリズム(補正・配賦)を決める

必要な粒度の数字を算出するロジックを設計します。直課できる費目はどれか、配賦が必要な共通費はどの基準で配賦するのか。ここで初めて、業務ルールの標準化が具体論になります。

-

データの入手方法と基盤(アーキテクチャ)を決める

どのシステムから取得し、どこで統合・加工して可視化するかを検討します。最後にアーキテクチャを決めることで、業務要件が固まらないまま統合だけ先行する事態を避けやすくなります。

原価管理システム導入の落とし穴:最初に絞り込み、定義を先に固める

最後に、システム導入時の落とし穴について2点述べます。

よくある落とし穴は、全社・全製品・全費目を一度に網羅しようとして、要件とデータ量が膨らむことです。結果として定義が決まらず、配賦も合意できず、システム設計も固まりません。まずは意思決定に直結する範囲を絞り、定義とロジックを固めて運用を回し、段階的に広げるとよいでしょう。

もう一つの落とし穴は、可視化(画面)だけ先に作り、裏側のデータ定義や加工ロジックが後追いになることです。ダッシュボード項目は、計算式・対象範囲・更新タイミングまで含めて定義し、経営者の問いに答えられるかで検証するとよいでしょう。

まとめ

原価管理システム導入が停滞してしまう理由は、担当者やシステム単体の問題ではなく、情報がつながらない構造にあると筆者は考えています。まずは上記のチェックポイントで分断の当たりをつけ、関係者で判断軸をそろえる対話から始めましょう。そのうえで、目的→判断軸→データ→基盤の順で整理すると、手戻りを減らしながらシステム導入を前に進めやすくなります。

最初は小さく始め、成果が見えたら広げるのがポイントです。

電通総研は、管理会計目的の品目別実際原価が可能な国内初のSAP専用の原価パッケージ:ADISIGHT-ACSをご提供しております。

以下のページに、製品概要や特徴の説明、製品コンセプトを1分で解説したアニメーション動画を掲載しております。ご興味がございましたら、是非、ご覧ください。

原価管理で課題やお悩みをお持ちでしたら、ぜひ、電通総研までお声がけください!!